M&Aを検討する際、企業の株価評価は非常に重要です。特にオーナー社長にとって、企業の株価評価は将来の経営戦略や個人資産に大きな影響を与えます。株価評価手法には大きく分けて、コストアプローチ、マーケットアプローチ、インカムアプローチという三つの主要な方法があります。

この記事では、これらの手法の詳細とそのメリット・デメリットを比較し、オーナー社長が自社に最適な株価評価手法を選定するためのプロセスをガイドします。また、買収先企業やM&A仲介会社と協議して最適な評価手法を決定するためのアドバイスもお届けします。この記事を読むことで、あなたの企業にとって最適な評価方法が見つかるはずです。

1. 各評価手法の概要

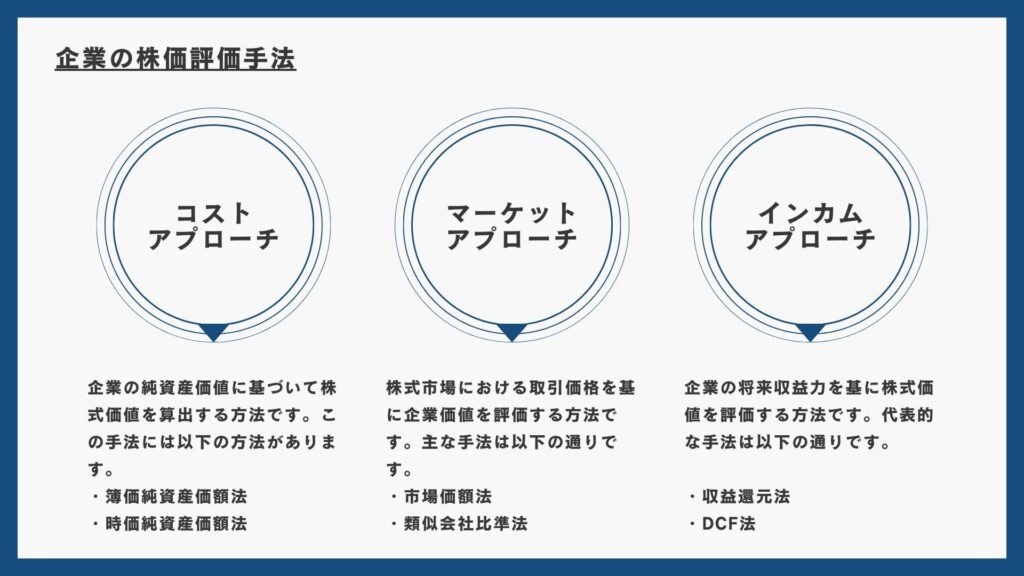

企業の株価評価手法には、大きく分けてコストアプローチ、マーケットアプローチ、インカムアプローチの三つの主要な方法があります。それぞれの手法は異なる視点から企業価値を評価し、目的や状況に応じて適切な手法を選ぶことが重要です。

コストアプローチ

コストアプローチは、企業の純資産価値に基づいて株式価値を算出する方法です。この手法には以下の方法があります。

- ・簿価純資産価額法:企業の財務諸表に記載された簿価を基に評価します。

- ・時価純資産価額法:企業の資産と負債を現時点の市場価値で再評価します。

- ・時価純資産+営業権法:企業の純資産価値に営業権を加算し、将来の収益力を考慮した評価を行います。

マーケットアプローチ

マーケットアプローチは、株式市場における取引価格を基に企業価値を評価する方法です。主な手法は以下の通りです。

- ・市場価額法:株式市場での取引価格を参考に企業価値を評価します。

- ・類似会社比準法:類似した企業の株価や取引事例を基に評価します。

インカムアプローチ

インカムアプローチは、企業の将来収益力を基に株式価値を評価する方法です。代表的な手法は以下の通りです。

- ・収益還元法:将来の収益を現在価値に換算して評価します。

- ・DCF法(Discounted Cash Flow法):将来のキャッシュフローを予測し、現在価値に換算します。

これらの評価手法は、企業の異なる側面を評価するため、適切な手法を選定することがM&Aの成功において重要です。

2. 評価手法ごとのメリットとデメリット

企業の株価評価手法には、コストアプローチ、マーケットアプローチ、インカムアプローチの三つがあり、それぞれの手法には特有の利点と欠点があります。どの手法を選ぶかは、企業の状況や評価の目的に大きく依存します。以下では、各手法の具体的なメリットとデメリット、および最適な業種を詳しく見ていきます。

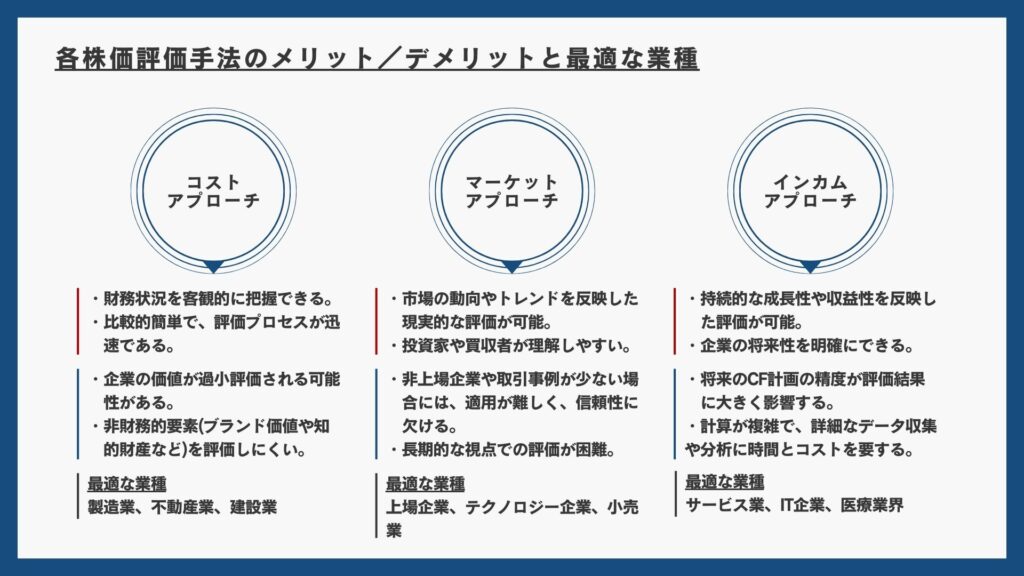

2.1 コストアプローチのメリットとデメリット

- ・メリット

- ・企業の資産と負債の現時点の価値を正確に反映するため、財務状況を客観的に把握できる。

- ・比較的簡単で、財務諸表のデータを基に算出できるため、評価プロセスが迅速である。

- ・デメリット

- ・将来の収益力や成長性を考慮しないため、企業の価値が過小評価される可能性がある。

- ・企業の非財務的要素(ブランド価値や知的財産など)を評価に反映しにくい。

- ・最適な業種

- ・製造業:設備や機械などの有形資産が多く、純資産価値が評価の中心となる。

- ・不動産業:土地や建物などの有形資産が主要な価値を持つ。

- ・建設業:プロジェクトごとに明確な資産と負債が存在し、評価がしやすい。

2.2 マーケットアプローチのメリットとデメリット

- ・メリット

- ・株式市場の取引価格や類似企業のデータを基にするため、市場の動向やトレンドを反映した現実的な評価が可能。

- ・市場での評価基準を基にするため、投資家や買収者にとって理解しやすい。

- ・デメリット

- ・非上場企業や取引事例が少ない場合には、適用が難しく、信頼性に欠ける評価になることがある。

- ・市場の一時的な変動に影響されやすく、長期的な視点での評価が困難な場合がある。

- ・最適な業種

- ・上場企業:市場取引データが豊富で、評価が容易。

- ・テクノロジー企業:類似企業が多く、市場データを基にした評価が可能。

- ・小売業:市場のトレンドを反映しやすく、類似企業のデータが豊富。

2.3 インカムアプローチのメリットとデメリット

- ・メリット

- ・企業の将来の収益力を基に評価するため、持続的な成長性や収益性を反映した評価が可能。

- ・詳細な事業計画を基にするため、企業の将来ビジョンを明確に反映できる。

- ・デメリット

- ・将来のキャッシュフローの予測に依存するため、計画の精度が評価結果に大きく影響する。

- ・複雑な計算が必要で、詳細なデータ収集や分析が求められるため、評価プロセスが時間とコストを要する。

- ・最適な業種

- ・サービス業:将来の収益力が評価の中心となる。

- ・IT企業:将来のキャッシュフローを基にした評価が適している。

- ・医療業界:安定した将来収益が見込める業種。

3. 評価手法の選定の流れと相談時のポイント

株価評価手法を選定する流れは、企業の状況や評価の目的に応じて慎重に行う必要があります。ここでは、自社に最適な評価手法を選定するための流れと、買収先企業やM&A仲介会社との相談する際のポイントについて説明します。

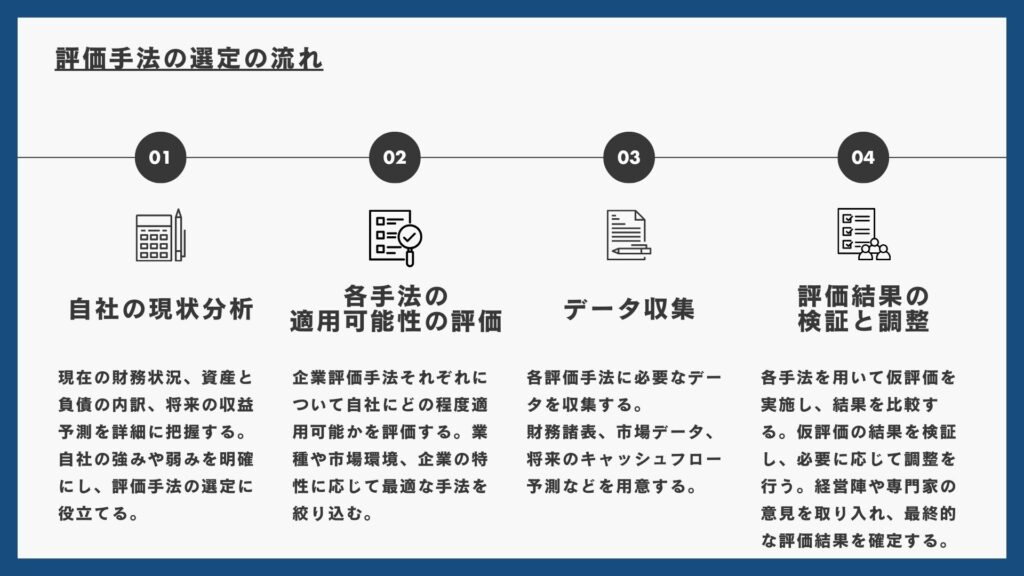

3.1 選定の流れ

- 1.自社の現状分析

- ・現在の財務状況、資産と負債の内訳、将来の収益予測などを詳細に把握する。

- ・自社の強みや弱みを明確にし、評価手法の選定に役立てる。

- 2.各手法の適用可能性の評価

- ・コストアプローチ、マーケットアプローチ、インカムアプローチのそれぞれが自社にどの程度適用可能かを評価する。

- ・業種や市場環境、企業の特性に応じて最適な手法を絞り込む。

- 3.必要なデータの収集

- ・各評価手法に必要なデータを収集する。

- ・財務諸表、市場データ、将来のキャッシュフロー予測などを用意する。

- 4.仮評価の実施と評価結果の検証と調整

- ・各手法を用いて仮評価を実施し、結果を比較する。

- ・複数の手法を併用することで、評価の精度を高める。

- ・仮評価の結果を検証し、必要に応じて調整を行う。

- ・経営陣や専門家の意見を取り入れて、最終的な評価結果を確定する。

3.2 買収先企業や仲介会社と相談する際のポイント

- 1.買収先とのコミュニケーション

- ・買収先企業と評価手法について協議し、相互に納得のいく方法を選定する。

- ・透明性のあるコミュニケーションを通じて、信頼関係を構築する。

- 2.M&A仲介会社との協力

- ・M&A仲介会社と協力し、専門的なアドバイスを受ける。

- ・仲介会社の知識や経験を活用して、評価手法の選定を効率的に進める。

- 3.最適な評価手法の決定

- ・買収先企業や仲介会社との協議を基に、最適な評価手法を最終決定する。

- ・選定した評価手法に基づいて、交渉を進める。

4. オーナー社長への実務的なアドバイス

株価評価を行う際には、さまざまな実務的な注意点があります。ここでは、オーナー社長が評価を行う際に考慮すべき具体的なポイントについて解説します。

4.1 役員退職金の影響

- ・役員退職金の考慮:

- ・役員退職金は税務上の損金として認められる金額であり、オーナーの最終的な手取額に直接影響を与えます。

- ・M&Aにおいては、役員退職金を考慮した上で株価を評価することが必要です。役員退職金が株価から控除されることにより、実際の売却価格が変動する可能性があります。

4.2 営業権の重要性

- ・営業権の評価:

- ・営業権は、企業が持つ超過収益力を反映するものであり、株価評価において重要な要素です。

- ・特に時価純資産+営業権法では、企業の純資産価値に営業権を加味することで、将来の収益力を考慮した継続企業価値を算出します。

- ・営業権の評価は専門的な知識を要し、適切な評価が行われないと企業価値が過小評価されるリスクがあります。

4.3 時価修正の重要性

- ・時価修正の実施:

- ・時価修正は、企業の資産と負債を現時点の市場価値で再評価するプロセスです。

- ・簿価ではなく時価で評価することにより、企業の真の経済的実態を反映した株価を算出できます。

- ・不動産や有価証券などの含み損益を時価で修正することが重要です。これにより、企業の財務状況を正確に把握することができます。

4.4 評価結果の経営戦略への反映

- ・戦略的な意思決定:

- ・株価評価の結果を基に、今後の経営戦略を策定することが重要です。

- ・評価結果を反映した経営計画や投資計画を立てることで、企業の持続可能な成長を実現します。

- ・評価手法によって得られたデータを活用し、効率的な経営戦略を構築しましょう。

5. 成功事例と失敗事例

企業の株価評価手法の選定と適用は、M&Aの成否に大きく影響します。ここでは、実際の成功事例と失敗事例を紹介し、それぞれから学べるポイントについて解説します。

5.1 成功事例

事例:B社のM&A成功

- 【背景】:

- B社は中小規模のIT企業で、事業拡大のために大手企業に買収されることになりました。

- 評価手法としては、インカムアプローチのDCF法を採用しました。

- 【成功要因】:

- ・詳細な事業計画:将来のキャッシュフローを詳細に予測し、DCF法を用いて現在価値を算出しました。

- ・買収先企業との協議:評価プロセスの初期段階から買収先企業と緊密に連携し、双方が納得する評価を実現しました。

- ・M&A仲介会社の支援:専門的な知識と経験を持つ仲介会社のアドバイスを受け、評価プロセスを円滑に進めました。

- 【結果】:

- B社は適正な株価評価を基に、高い評価額で売却に成功しました。

- 買収後も持続的な成長を実現し、両社の利益に貢献しました。

5.2 失敗事例

事例:C社のM&A失敗

- 【背景】:

- C社は製造業の中堅企業で、経営資源の再配置を目的に売却を検討していました。

- 評価手法としてコストアプローチの簿価純資産価額法を採用しました。

- 【失敗要因】:

- ・将来収益力の過小評価:簿価純資産価額法は現時点の財務状況を反映するのみで、将来の収益力を考慮しなかったため、企業価値が過小評価されました。

- ・不十分なデータ収集:評価に必要なデータの収集が不十分で、正確な評価ができませんでした。

- ・買収先企業との不十分なコミュニケーション:評価手法の選定について買収先企業との十分な協議が行われず、信頼関係が構築されませんでした。

- 【結果】:

- C社は低い評価額で売却を余儀なくされ、経営資源の再配置が期待通りに進みませんでした。

- 売却後、買収先企業との統合作業が難航し、経営上のトラブルが発生しました。

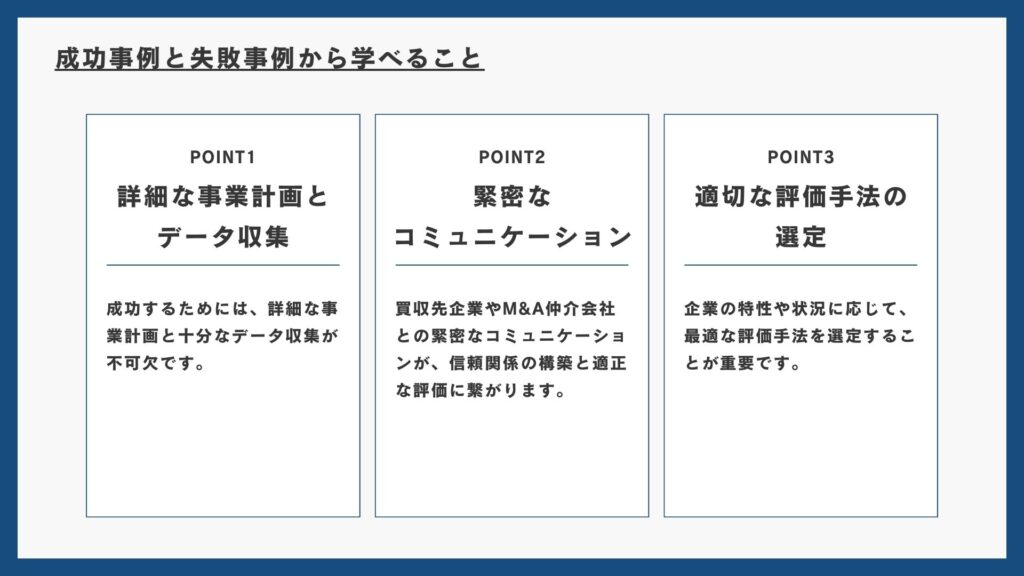

学ぶべきポイント

- ・詳細な事業計画とデータ収集:成功するためには、詳細な事業計画と十分なデータ収集が不可欠です。

- ・緊密なコミュニケーション:買収先企業やM&A仲介会社との緊密なコミュニケーションが、信頼関係の構築と適正な評価に繋がります。

- ・適切な評価手法の選定:企業の特性や状況に応じて、最適な評価手法を選定することが重要です。

まとめ

企業の株価評価は、M&Aにおいて重要な意思決定の一環です。オーナー社長にとって、適切な評価手法を選定し、正確な評価を行うことは、企業の将来に大きな影響を与えます。

この記事では、コストアプローチ、マーケットアプローチ、インカムアプローチという三つの主要な株価評価手法について、それぞれのメリットとデメリット、適用される業種を解説しました。また、自社に最適な評価手法を選定するためのプロセスと、買収先企業やM&A仲介会社との相談の重要性についても触れました。

評価手法の選定においては、詳細な事業計画とデータ収集が不可欠です。また、買収先企業や仲介会社との緊密なコミュニケーションを通じて、信頼関係を構築することが成功の鍵となります。成功事例と失敗事例を通じて学んだポイントを活かし、企業の価値を最大限に評価しましょう。

最後に、M&Aを通じて最適な経営戦略を実現するために、この記事で紹介した評価手法とプロセスを参考にしていただければ幸いです。次のステップとして、評価手法の選定に関してさらなる具体的なアドバイスが必要であれば、ぜひ専門家に相談してください。

この記事を通じて、あなたの企業が成功するための一助となることを願っています。

M&Aアシスタントの想い

M&Aアシスタントは、オーナー社長の思いを大切にし、

最適なM&A仲介会社をご紹介するサービスです。

M&Aは企業とオーナーの人生の転機。

信頼できるパートナー選びが成功への第一歩です。

しかし、2000社以上ある仲介会社から適切な会社に出会うのは困難です。

私たちは、オーナー社長一人ひとりの想いを伺ったうえで、

信頼できるM&A仲介会社をご紹介します。

ぜひ、あなたのお悩みをお聞かせください。

2024年7月10日